上周楼下老张和老李吵了起来。两人同单位同工龄,老张55岁退休,每月领3176元养老金;老李60岁退休,每月领4226元,差了整整1050元。老张不服气:“我早退5年,怎么还少领这么多?”老李笑着说:“你忘了‘计发月数’这回事了!”

很多人退休时只关心“个人账户有多少钱”,却忽略了“计发月数”这个关键变量。它直接决定了你每月能领多少个人账户养老金,而年龄越大,计发月数越少,每月领的钱反而越多。今天就用大白话把计发月数说透:是什么、怎么算、对养老金的影响,还有能让你多领钱的实用建议,看完你就明白为什么“晚退5年,多领一辈子”。

一、先搞懂:计发月数到底是什么?大白话讲就是“分多久把个人账户的钱发完”

很多人以为“个人账户的钱领完就没了”,其实不是。计发月数是社保部门根据人均预期寿命、利率等因素算出来的“预计领取月数”,意思是:把你个人账户里的钱,分摊到这些月份里按月发放。

举个例子:

• 如果你55岁退休,计发月数是170个月(约14年),相当于社保部门预计你退休后能领14年养老金;

• 如果你60岁退休,计发月数是139个月(约11.6年),预计你能领11.6年;

• 如果你65岁退休,计发月数是101个月(约8.4年),预计你能领8.4年。

核心逻辑:

年龄越大,预期领取时间越短,计发月数越少,每月能领的个人账户养老金就越多。比如同样是20万个人账户:

• 55岁退:20万 ÷ 170 ≈ 1176元/月

• 60岁退:20万 ÷ 139 ≈ 1438元/月

• 65岁退:20万 ÷ 101 ≈ 1980元/月

这还没算晚退多交的5年保费带来的个人账户增长——如果老李60岁退时个人账户有24万(多交5年,每年个人交4800元,加上利息),那他的个人账户养老金是24万 ÷ 139 ≈ 1726元/月,比老张的1176元多了550元,每月多领550,一年就是6600元,10年就是66000元,差距越拉越大。

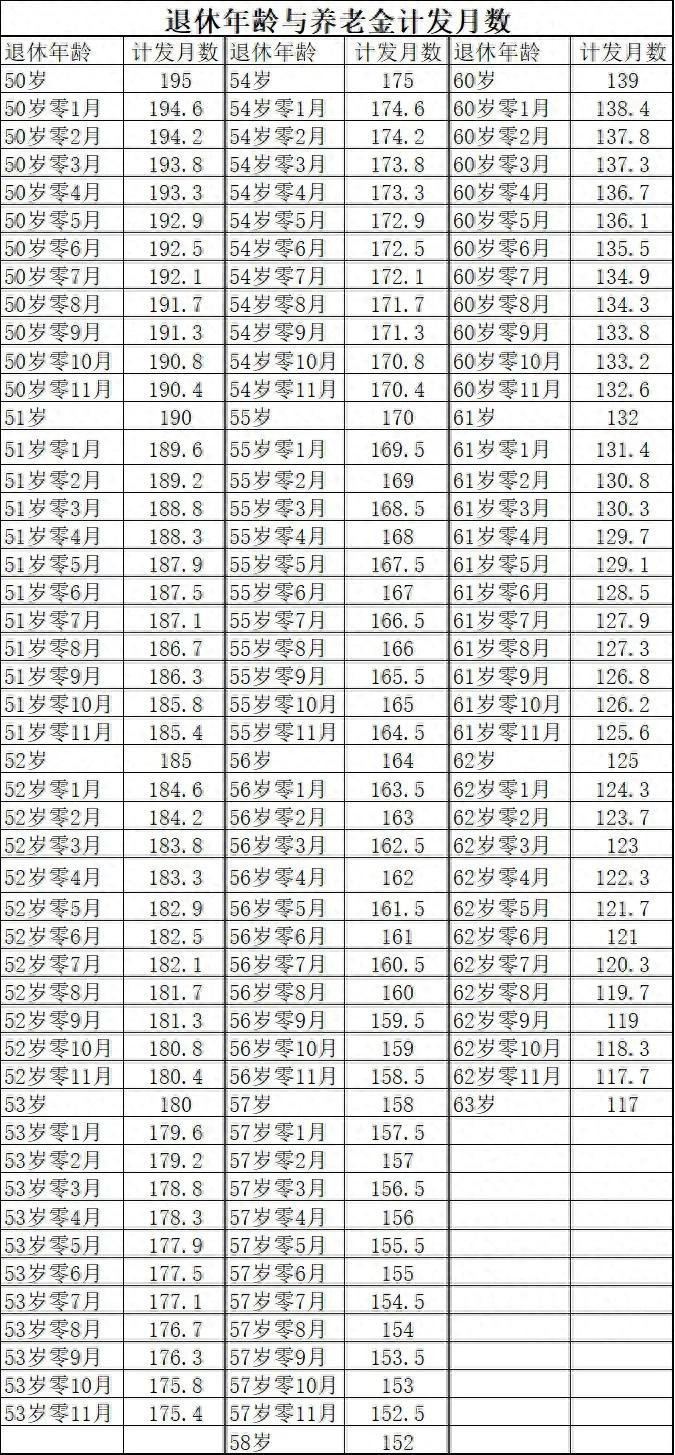

二、计发月数对照表:年龄越大,计发月数越少,领的钱越多

国家统一规定的计发月数表,建议你直接存图:

退休年龄 计发月数 大白话解读

50岁 195 预计领16.25年,每月领得最少

55岁 170 预计领14.17年,每月领得适中

60岁 139 预计领11.58年,每月领得较多

65岁 101 预计领8.42年,每月领得更多

70岁 56 预计领4.67年,每月领得最多

真实案例:老张vs老李的养老金差距

老张55岁退,个人账户20万,计发月数170:

• 个人账户养老金:20万 ÷ 170 ≈ 1176元/月

• 基础养老金:假设2000元/月

• 总养老金:2000 + 1176 = 3176元/月

老李60岁退,个人账户24万(多交5年),计发月数139:

• 个人账户养老金:24万 ÷ 139 ≈ 1726元/月

• 基础养老金:2500元/月(多交5年,缴费年限更长,基数更高)

• 总养老金:2500 + 1726 = 4226元/月

差距:每月多领1050元,一年多领12600元,10年多领126000元,相当于晚退5年,多领了一辆车的钱。而且老张170个月(14年)领完个人账户后,国家会继续按1176元/月发放(由统筹基金支付),老李领完139个月后也一样,所以不用担心“领完就没了”。

三、深层逻辑:为什么计发月数要这么设计?精算平衡+鼓励延迟退休

很多人疑惑:“为什么年龄越大,计发月数越少?”这背后是社保部门的“精算平衡”思路,也是国家鼓励延迟退休的信号:

1. 基于人均预期寿命的精算

现在我国人均预期寿命约78岁,60岁退休计发月数139个月(约11.6年),意味着社保部门预计你能领到71.6岁,接近平均寿命;55岁退休计发月数170个月(约14年),预计领到69岁,比平均寿命早9年。这样设计是为了让个人账户的钱能支撑到平均寿命,避免基金缺口。

2. 鼓励延迟退休,缓解养老金压力

随着人口老龄化,养老金压力越来越大。延迟退休有两个好处:

• 增加缴费:晚退5年,多交5年保费,个人账户余额更多;

• 减少领取:晚退5年,少领5年养老金,计发月数也更少,每月领得更多。

比如老李晚退5年,多交了2.4万保费(个人部分),但每月多领1050元,金沙电玩城app10年就能多领12.6万,远超过多交的保费,对个人和国家都是双赢。

3. 避免“早退早划算”的误区

很多人觉得“早退早领钱,划算”,但实际上:

{jz:field.toptypename/}• 早退5年,个人账户少交5年,余额少2-3万;

• 计发月数多31个月(170-139),每月领得少;

• 基础养老金也少(缴费年限短,平均缴费指数低)。

综合下来,早退5年可能“少领一辈子”,晚退5年反而“多领一辈子”。

四、实用建议:这3招让你多领养老金,看完就用

1. 能晚退尽量晚退,尤其是灵活就业人员

如果你是灵活就业人员,没有单位约束,尽量晚退到60岁甚至65岁:

• 晚退5年,个人账户养老金可能高30%-50%;

• 基础养老金也会高20%-30%(因为缴费年限长,平均缴费指数高);

• 领的时间更长,比如60岁退领139个月,65岁退领101个月,但每月领得多,总金额更高。

2. 了解自己的计发月数,提前规划

你可以通过“12333”APP或社保局查询自己的个人账户余额,再根据退休年龄对应的计发月数,算出每月能领多少个人账户养老金:

• 公式:个人账户养老金 = 个人账户累计总额 ÷ 计发月数

• 比如你50岁退,个人账户15万,计发月数195,每月领15万 ÷ 195 ≈ 769元;

• 如果延迟到55岁退,个人账户18万,计发月数170,每月领18万 ÷ 170 ≈ 1058元,每月多领289元。

3. 不要只看个人账户,基础养老金更重要

养老金由“基础养老金+个人账户养老金”组成,其中基础养老金占比60%-70%,更关键:

• 基础养老金 = (全省上年度在岗职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 缴费年限 × 1%

• 缴费年限越长、缴费基数越高,基础养老金越高。

比如老张缴费30年,老李缴费35年,老李的基础养老金比老张高20%以上,加上个人账户的差距,总养老金差了1050元/月,就是这个道理。

五、避坑提醒:这2个误区别踩,不然白忙活

1. 别以为“计发月数领完就没了”

很多人担心“个人账户的钱领完就没了”,其实不是。个人账户领完后,国家会继续按原标准发放,由统筹基金支付,所以你可以一直领到去世,不用担心“断供”。

2. 别盲目早退,除非身体原因

如果你身体不好,无法继续工作,可以早退;但如果身体允许,尽量晚退,因为晚退的养老金差距是“一辈子”的,早退5年可能少领几十万,得不偿失。

最后想说:养老金不是“固定数”,是“多缴多得、长缴多得”

老张后来算了一笔账:如果他晚退5年,每月多领1050元,10年多领12.6万,20年多领25.2万,相当于多领了一套房子的首付。他说:“早知道计发月数这么重要,我就晚退了。”

养老金的核心逻辑是“多缴多得、长缴多得”,计发月数是其中一个关键变量。年龄越大,计发月数越少,每月领得越多;晚退不仅计发月数少,个人账户多,基础养老金也高,所以能晚退尽量晚退,提前规划,让退休生活更有保障。

记住:退休不是“终点”,是“新起点”,多领的养老金,就是你晚年生活的底气。

备案号:

备案号: